Если страховая занижает суммы выплат, ссылаясь на износ и внутренние методики расчета, ее решение можно оспорить. Для этого нужно провести независимую экспертизу, собрать необходимые документы и обратиться в суд. Такой алгоритм актуален и для компаний, и для водителей.

С адвокатом Алексеем Козаковым составили пошаговый план действий для ситуаций, когда страховая занижает сумму или вовсе отказывает в возмещении ущерба.

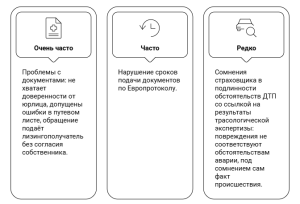

Почему страховая отказывает или занижает выплату

Что делать если страховая занижает сумму ущерба

Что делать, если страховая отказывает в выплатах

Почему страховая отказывает или занижает выплату

Есть несколько распространенных ситуаций, в которых страховая компания может снизить сумму возмещения или вовсе отказать в выплате.

Если сомнения страховщиков рассеять сложно, то на две другие причины повлиять вполне реально.

- Проблемы с документами. Можно прописать подробные должностные инструкции для сотрудников, которые подают заявление в страховую. Так они будут следовать каждому шагу и ничего не упустят.

- Нарушения сроков. Компания может не знать, о том, что водитель попал в ДТП на корпоративном авто. В таком случае нужно регулярно проверять происшествия в специальных сервисов.

Что делать, когда страховая занижает сумму ущерба

Когда страховая компания занижает сумму компенсации, важно действовать системно и документально подтверждать свои требования. Вот что нужно предпринять.

Шаг 1. Проведите независимую экспертизу.

Обратитесь к независимому оценщику или в экспертную организацию, не связанную со страховой компанией — это поможет получить объективную оценку ущерба.

Результаты такой оценки могут стать весомым аргументом при переговорах или в суде. Чтобы снизить риск споров, желательно заранее уведомить страховую и пригласить ее на осмотр. Даже без этого документ могут принять, но его будут оценивать с учетом соблюдения процедуры, полноты данных и обоснованности расчетов.

Шаг 2. Подготовьте и направьте в страховую компанию документы, подтверждающие фактические расходы:

- сметы на ремонт;

- заказ-наряды от сервисов или подрядчиков;

- чеки и подтверждения оплаты;

- фотографии повреждений до и после ремонта.

Для компаний наиболее сильным доказательством являются именно документы о фактическом ремонте, например, оплаченные заказ-наряды. На их основании можно требовать полное возмещение понесенных затрат.

Шаг 3. Обратитесь к финансовому уполномоченному.

Финуполномоченный — это независимый орган, который рассматривает жалобы на страховые компании и может обязать выплату или объяснить отказ. Он рассматривает споры со страховыми компаниями и может:

- провести собственную экспертизу;

- дать оценку обоснованности выплаты;

- обязать страховщика доплатить.

Этот этап необходим как для физических, так и для юридических лиц: если сразу обратиться в суд, минуя финансового управляющего, иск будет отклонен.

Шаг 4. Подайте в суд на страховую компанию.

Если досудебное урегулирование не помогло, подавайте иск.

Суд будет учитывать:

- результаты независимой экспертизы;

- документы о фактических расходах;

- переписку со страховой компанией.

«В делах о занижении суммы ущерба суды чаще всего встают на сторону истца. И даже если дело не в самой сумме, а подмене видов компенсации, автопарк или водитель все равно могут получить решение в свою пользу.

Так, например, завершилось дело моего коллеги. В конце 2025 года Белгородский областной суд обязал страховую компанию доплатить пострадавшему стоимость ремонта автомобиля.

Мужчина пострадал в ДТП и потребовал от страховой компании организовать ремонт автомобиля и компенсировать убытки. Страховая проигнорировала это требование и вместо ремонта выплатила 400 тысяч рублей. Мужчина посчитал это несправедливым и через суд потребовал доплату, неустойку и штраф.

Суд первой инстанции отказал, однако в ходе апелляции было установлено нарушение со стороны страховой: вместо ремонта автомобиля была назначена денежная выплата.

В итоге апелляционный суд отменил решение первой инстанции и взыскал со страховой в пользу истца дополнительно 340 574 рублей убытков, 328 000 руб. неустойки и 200 000 руб. штрафа», — Алексей Козаков, адвокат

Что делать, если страховая отказывает в выплатах

Порядок действий при отказе почти такой же, как и при занижении суммы выплат.

Направьте досудебную претензию. Это документ, где нужно подробно изложить ситуацию, приложить доказательства и потребовать выплату. Его цель — зафиксировать требование и дать страховой шанс урегулировать спор без суда.

Направить претензию можно сразу после получения отказа. Срок ответа составляет от 10 до 30 дней, в зависимости от статуса потерпевшего (физическое или юридическое лицо).

Претензия — обязательный этап. Если дело дойдет до суда, без нее иск не будет рассматриваться.

Обратитесь к финансовому уполномоченному. Подать обращение можно после ответа страховой или по истечении срока на ответ. Срок рассмотрения обращения — до 15 рабочих дней и может продлеваться в сложных случаях еще на 10 рабочих дней.

Если обращается лицо, которому право требования уступлено, срок составит уже 30 рабочих дней.

«Течение срока рассмотрения обращения может быть приостановлено финансовым уполномоченным. Например, если по предмету спора требуется провести независимую экспертизу, рассмотрение приостанавливается на время экспертизы, но не более чем на 10 рабочих дней.

Юридические лица не обязаны обращаться к финансовому уполномоченному, так как не являются потребителями финансовых услуг. Они вправе направлять исковое заявление в суд уже после ответа на претензию или истечения десятидневного срока ее рассмотрения.

Решение финансового уполномоченного вступает в силу в течение десяти рабочих дней, начиная со дня, следующего за днем его вынесения», — Алексей Козаков, адвокат

Обратитесь в суд. Если досудебная претензия и финансовый уполномоченный не помогли, можно подавать заявление в суд. Важно приложить переписку, договор страхования, доказательства ДТП и расчеты ущерба. Суд может обязать страховую выплатить компенсацию и назначить штраф за незаконный отказ.

Формально обратиться в суд можно в течение трех лет с даты отказа в выплате. Но лучше уложиться в 1–3 месяца, чтобы было проще собрать убедительную и полную доказательную базу.

Важно знать, что если потерпевшим является потребитель финансовых услуг, который не согласен с решением финансового уполномоченного, он вправе обратиться в суд в течение 30 календарных дней после вступления в силу этого решения. Пропущенный срок можно восстановить, но это очень сложно, поэтому крайне важно соблюсти его.

Резюмируем

Что делать компании, если ее автомобиль пострадал в ДТП, а страховая занижает сумму или совсем отказывается платить.

- Страховые могут занижать сумму возмещения или отказывать из-за формальных причин: ошибок в документах, нарушениях сроков или сомнениях в обстоятельствах ДТП.

- При занижении выплаты нужно собрать доказательства: провести независимую экспертизу и подтвердить реальные расходы на ремонт.

- Соблюдайте обязательный порядок действий: досудебная претензия и обращение к финансовому уполномоченному перед подачей иска. Без этого суд не примет дело в производство.

- Если досудебные меры не помогли, обращение в суд позволяет взыскать не только недоплату, но и неустойку и штраф со страховой.

В канале мы рассказываем, как компаниям упростить мониторинг штрафов, экономить время на отслеживании постановлений. А также делимся советами, как эффективнее взаимодействовать с ведомствами: быстрее оформлять возвраты, ускорять рассмотрение ходатайств и восстанавливать срок оплаты штрафов со скидкой.