На стоимость ОСАГО для компаний влияет сразу несколько факторов. Больше всего итоговая цена полиса зависит от места регистрации авто, типа транспорта и мощности двигателя. Также страховые учитывают количество ДТП и уровень аварийности водителей организации.

Разбираемся вместе с экспертами, из чего именно складывается размер ОСАГО и как контролировать затраты на полис.

Как снизить расходы на страхование

Что влияет на стоимость ОСАГО

Стоимость ОСАГО складывается из разных факторов и рассчитывается индивидуально для каждой организации. Страховые компании устанавливают базовую ставку, а затем умножают ее на определенные коэффициенты. Ниже рассмотрели показатели, которые влияют на стоимость полиса больше всего.

Территориальный коэффициент

Территориальный коэффициент определяется по месту регистрации собственника. Например, если организация зарегистрирована в Москве, но автопарк работает в Воронеже, ОСАГО рассчитывается по столичному коэффициенту.

В таблице привели примеры коэффициентов в крупных городах на 2026 году (Указание Банка России от 9 октября 2025 г. № 7204-У):

| Территория | Коэффициент |

| Москва | 1,8 |

| Московская область | 1,56 |

| Санкт-Петербург | 1,64 |

| Казань | 1,7 |

| Новосибирск | 3,12 |

| Воронеж | 1,35 |

| Екатеринбург | 1,64 |

Тип и категория транспортного средства

Тип и категория авто — второй по значимости фактор после места регистрации. В этот параметр включают и назначение машины. Так, полис для такси, автобуса или большегруза будет в разы дороже, чем для корпоративного легкового авто (Указание Банка России от 9 октября 2025 г. № 7204-У).

В таблице собрали минимальное и максимальное значение базовой ставки для транспорта.

| Тип и категория транспортного средства | Минимальное значение базовой ставки | Максимальное значение базовой ставки |

| Мотоциклы | 155 ₽ | 4 260 ₽ |

| Легковые автомобили категории «В» и «ВЕ» | 754 ₽ | 6 580 ₽ |

| Такси | 1 267 ₽ | 18 119 ₽ |

| Большегрузы категории «С» и «СЕ» с массой до 16 тонн | 791 ₽ | 13 709 ₽ |

| Большегрузы категории «С» и «СЕ» с массой более 16 тонн | 1 489 ₽ | 17 201 ₽ |

| Автобусы, маршрутки категории «D» и «DE» | 1 175 ₽ | 9 805 ₽ |

Коэффициент мощности двигателя

Показатель зависит от количества лошадиных сил: чем их больше, тем выше будет стоимость. Например, коэффициент для авто до 50 лошадиных сил равен 0,6, а если их больше 150 — 1,6.

Тип полиса

Компании могут оформить один из двух типов полиса.

Закрытый. В договоре прописывают конкретных сотрудников, которые могут управлять машиной. Такой вариант стоит дешевле, чем открытый полис. На базовую ставку влияет страховая история и стаж водителя: стоимость рассчитывается по самому неопытному и молодому сотруднику в списке.

«Как правило, полис закрытого типа выбирают, если водители в компании меняются редко или за каждой машиной закреплен один-два постоянных сотрудника. При этом важно понимать, что страховые компании часто не дают технической возможности оформить закрытый полис», — Андрей Рашевский, ведущий консультант по страховым продуктам

Открытый. Количество водителей не ограничено: любой человек, который управляет авто, имеет право на страховую защиту. Такой вариант часто используют, когда ротация водителей высокая: в такси и каршеринге. Из-за повышенного риска открытый полис стоит дороже закрытого на 87%.

Коэффициент бонус-малус организации (КБМ)

Показатель также называют коэффициентом безаварийного вождения. Его размер зависит от количества аварий, которые произошли по вине водителя в течение года. Чем их меньше, тем ниже стоимость страховки.

Раньше бонус-малус рассчитывался отдельно для каждой машины, но с 2020 года юрлица получают один показатель на весь автопарк. При первом страховании он равен 1, а затем рассчитывается в зависимости от уровня аварийности. При безаварийной езде организация может получить скидку до 50% от стоимости полиса.

«Скидка за безаварийность копится на весь парк целиком: чем больше машин и дольше период без ДТП по вине водителей, тем она выше. Однако здесь работает принцип сообщающихся сосудов: одно ДТП по вине сотрудника может значительно снизить накопленную скидку», — Андрей Рашевский, ведущий консультант по страховым продуктам

Участие машин в ДТП

Если машина автопарка попадет в ДТП, сумма действующего полиса не изменится. Но при новом договоре или продлении текущего стоимость скорее всего вырастет.

Размер полиса рассчитывают через коэффициент бонус-малус организации:

- Если в ДТП виновен водитель организации, ухудшается КБМ всей компании. Показатель будет зависеть от количества страховых случаев за год: чем больше аварий, тем выше коэффициент бонус-малус.

- Если в ДТП виновато третье лицо, КБМ компании остается без изменений.

«Важный момент: когда компания оформляет страховку открытого типа и нанимает нового водителя, его участие в прошлых ДТП никак не влияет на стоимость полиса.

Ни один конкретный водитель не указывается в договоре на открытую страховку. Когда водитель берет авто в аренду в таксопарке, предыдущее ДТП с его участием никак не сказывается на стоимости ОСАГО. Его фамилия просто не фигурирует в самом полисе», — Станислав Еговцев, основатель таксопарка Stax

Юрлицам необходимо оформлять полис на каждое транспортное средство компании, в том числе и прицепы. При оформлении заявки придется собрать необходимые документы для всех машин.

Чтобы сэкономить время, можно использовать массовое оформление ОСАГО через ОнлайнГИБДД. Сервис возьмет на себя всю работу со страховками для автопарка. Например, рассчитает базовые ставки в 22 страховых компаниях, соберет и заполнит данные, а затем предоставит готовый пакет полисов на все машины компании.

При массовом оформлении полисов, ОнлайнГИБДД закрепит за вами персонального менеджера. Он будет контролировать каждый этап оформления. Вам не придется собирать документы и вводить данные для каждой машины вручную.

Узнайте у менеджеров условия оформления.

Почему ОСАГО дорожает

По оценкам Российского союза автостраховщиков, стоимость ОСАГО может вырасти на 5-8 % в 2026 году. Вот какие условия могут повлиять на повышение базовой ставки.

Инфляция и рост стоимости ремонта. Тарифы страховых компаний повышаются из-за общего роста цен: автозапчасти и ремонт стали дороже.

Регуляторные изменения. Стоимость ОСАГО регулирует Банк России: ведомство устанавливает тарифную планку, на которую ориентируются страховые компании.

В конце прошлого года Банк России расширил тарифные коридоры для автомобилей на 15% в обе стороны: минимальная базовая ставка снизилась, а максимальная стала выше. (Указание Банка России от 9 октября 2025 г. № 7204-У). В результате страховщики могут закладывать в стоимость полиса возросшие риски и лимиты выплат.

«Для автопарков это означает, что тарифы стали более гибкими: цена полиса зависит от конкретной организации. Но общая тенденция говорит о том, что стоимость будет расти, особенно для убыточных категорий, например, такси и грузового транспорта», — Андрей Рашевский, ведущий консультант по страховым продуктам

Общая аварийность региона. Также Банк России пересмотрел территориальные коэффициенты в регионах. Изменения коснулись около 40 территорий: в одних показатель стал ниже, а в других выше. Например, показатель вырос в Новосибирске и многих городах Республики Ингушетии.

Мошеннические схемы. Этот фактор сильно связан с общей аварийностью регионов. Дело в том, что во многих городах за последние пять лет увеличилось количество подставных аварий с крупными выплатами. В результате страховые тарифы в таких местах повысились.

«Вопрос снижения тарифов зависит на данный момент в наибольшей степени именно от территориального коэффициента — частоты повторных или подозрительных аварий вкупе с региональными особенностями. То есть, когда полисы становятся дороже, число мошеннических схем также зачастую снижается, а значит, падает ТК. Стоимость полисов через время может вновь снизиться, поскольку страховые компании выйдут из зоны риска банкротства.

Работать здесь должны вместе сотрудники МВД, вычисляющие «автоподставщиков», и автомобилисты, выбирая более аккуратный способ езды и повышая культуру вождения.

Также немаловажную роль играет цифровизация регионов и введение в стране систем «Безопасный город». С их помощью можно фиксировать подозрительные аварии и вычислять мошеннические схемы автоподстав», — Александр Аксёненко, депутат Государственной думы от Новосибирской области, зампред комитета ГД по строительству и ЖКХ

Как снизить расходы на ОСАГО

В некоторых случаях Банк России пересматривает территориальный коэффициент. Например, стоимость ОСАГО в Новосибирской области может снизиться после обращения региональных властей.

«Люди жаловались, что стоимость полиса ОСАГО в регионе выросла в разы, хотя за рулем они десятилетиями без аварий. И я направил обращения в ФАС и Банк России с требованием разобраться в ситуации, в которой из-за дорожных мошенников страдают добросовестные водители. Позднее к работе подключились все парламентарии Законодательного собрания Новосибирской области.

В результате Банк России предлагает снизить территориальный коэффициент по ОСАГО в Новосибирской области. Для Новосибирска коэффициент может снизиться с 3,12 до 2,34, для Бердска – с 2,48 до 1,86, для Искитима – с 2,32 до 1,74, для остальных населенных пунктов области – с 2 до 1,5», — Александр Аксёненко, депутат Государственной думы от Новосибирской области, зампред комитета ГД по строительству и ЖКХ

Для снижения страховых расходов самостоятельно можно использовать такие способы:

Регистрировать машины в регионах с низким территориальным коэффициентом. Если у организации несколько филиалов в разных городах, можно закрепить авто там, где уровень аварийности ниже.

Перейти на более дешевые закрытые полисы. Вариант подходит, если в компании низкая текучка водителей.

Установить на автомобиль телематику. Это система, которая помогает собирать данные о машине в режиме реального времени. Например, устройство отслеживает скорость, резкие торможения и время поездок.

«На рынке автострахования растет интерес к полисам, которые учитывают стиль вождения и позволяют экономить на страховых выплатах, в том числе благодаря телематике. В будущем развитие этих инструментов может помочь держать цены на страховые тарифы на доступном уровне», — Александр Аксёненко, депутат Государственной думы от Новосибирской области, зампред комитета ГД по строительству и ЖКХ

Информация показывает страховым компаниям, насколько водитель благонадежен. Если они готовы учитывать этот фактор, в договоре прописывают понижающий коэффициент или специальный тариф для аккуратных водителей.

«Телематика становится стандартом для корпоративных автопарков, особенно для такси, каршеринга, доставки. Это выгодно обеим сторонам: аккуратные водители получают реальную экономию, а страховщик — объективные данные для оценки риска, а не усредненные коэффициенты», — Андрей Рашевский, ведущий консультант по страховым продуктам

Инвестировать в безопасность. Компании могут следить за обучением водителей, а также вести учет ДТП по авто.

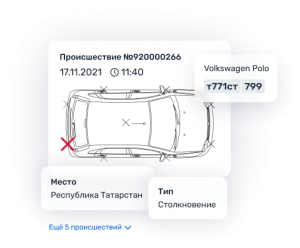

Чтобы новость от ДТП не стала неприятным сюрпризом при расчете ОСАГО, важно следить за всеми авариями с участием машин автопарка. Это удобно делать с ОнлайнГИБДД. Вы можете запустить проверку, и сервис проанализирует данные из базы ГИБДД, соберет и покажет информацию по всем авариям:

- номер происшествия;

- место и время;

- тип повреждения;

- данные о машине и водителе.

Чтобы узнать все данные о происшествии, достаточно открыть профиль автомобиля

Также ОнлайнГИБДД покажет, если авто находится в залоге или на него наложены обременения. Вы можете проверять машины в любое удобное время, например, раз в месяц или перед обновлением ОСАГО.

ОнлайнГИБДД проверит все машины компании и загрузит результаты в личный кабинет. Вы сразу увидите, если авто в залоге, попал в ДТП или на нем есть ограничения.

Услуга доступна по подписке. Свяжитесь с нашим менеджером — он подскажет, как вы сможете закрыть задачу с нашим сервисом, а также об условиях подключения.

Частые вопросы

Существует ли разница в подходе к расчету взносов между ОСАГО и КАСКО для автопарков?

Оба полиса рассчитываются по-разному:

- ОСАГО. Страхует ответственность перед третьими лицами. Тариф регулирует Центробанк, а факторы риска не влияют на стоимость. Например, ОСАГО не покроет ущерб, если машину угонят или на нее упадет дерево.

- КАСКО. Страхует само транспортное средство. Страховые компании не зависят от Банка России и сами рассчитывают риски. Они будут учитывать сразу несколько факторов: статистику угонов модели, надежность парковки, наличие противоугонных систем. Еще страховщики оценивают убыточность парка по всем рискам, в том числе вандализма и стихийных бедствий.

Какие есть тренды на рынке автострахования?

Сегодня рынок автострахования переживает период активного развития и модернизации. Наблюдается увеличение числа цифровых сервисов: онлайн-оформление полисов, быстрые выплаты по ДТП через электронные платформы, развитие систем «европротокола».

Как страховые компании анализируют историю убытков автопарка?

Для этого используется Автоматизированная информационная система страхования. Она хранит историю договоров и убытков.

«Чтобы рассчитать индивидуальный тариф, страховые компании могут проверять историю компании за последние 3-5 лет. Они анализируют не просто факт ДТП, а общую убыточность парка и оценивают соотношение собранных премий к сумме выплат.

Если парк хронически убыточен, страховщик может применить максимальную базовую ставку из коридора или вовсе отказать в заключении договора. Формально они не имеют права это сделать, однако на практике причины найти можно», — Андрей Рашевский, ведущий консультант по страховым продуктам