В бухучете дорожные штрафы относятся к прочим расходам, но под разные ситуации нужно указывать свои проводки. В налоговом учете они не уменьшают базу, и при отчетности важно предоставить определенный пакет документов.

Разбираем нюансы учета вместе с Ольгой Подрезовой — аттестованным налоговым консультантом, членом ассоциации экспертов бухгалтерского бизнеса.

Почему штрафы не уменьшают налоги

Как учесть штраф в бухгалтерии: 4 типовые ситуации

Какие документы нужны, чтобы штраф прошел налоговую проверку

Какие ошибки часто допускают в учете штрафов

Почему штрафы не уменьшают налоги

Штрафы и пени относят к санкциям за нарушение законодательства, поэтому их нельзя включить в налоговые расходы:

- Организации на ОСНО не могут учитывать затраты в виде штрафов, пеней и иных санкций, включая административные штрафы, например, от ГАИ (ст. 252 НК РФ, п. 2 ст. 270 НК РФ). Организации на УСН также не могут включить штрафы в налоговый вычет, так как они не входят в закрытый перечень расходов (ст. 346.16 НК РФ).

- Штрафы и пени не облагаются НДС — в этом случае нет реализации товаров или услуг.

«По Налоговому кодексу (ст. 252 НК РФ) чтобы компания могла учесть расход и уменьшить налог на прибыль, нужно выполнить три условия одновременно:

- Экономическая обоснованность: расход должен быть связан с деятельностью, направленной на получение дохода.

- Документальное подтверждение: нужны первичные документы, например, договор, акт, чек, счет-фактура.

- Направленность на получение дохода: расходы должны реально способствовать заработку компании. Например, налоговую базу уменьшают расходы на топливо, зарплата водителям и проезды по платным дорогам.

Если расход не соответствует хотя бы одному критерию, налоговая его не признает», — Ольга Подрезова, налоговый консультант и бухгалтер.

Как учесть штраф в бухгалтерии: 4 типовые ситуации

Бухгалтерский учет штрафов различается в зависимости от ситуации. Разберем четыре частых случая и расскажем, как действовать в каждом.

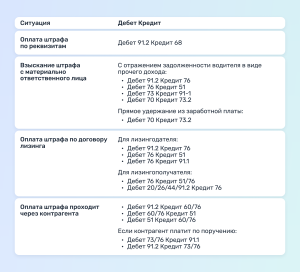

Организация оплатила штраф по реквизитам

Согласно Положению о бухгалтерском учете штрафы и пени относятся к прочим расходам 10/99 «Расходы организации» (Приказ Минфина от 06.05.1999 № 33н). Для отражения штрафов используют счет 91 «Прочие доходы и расходы».

Подключите модуль 1С, и все данные по штрафам ГИБДД, МАДИ, АМПП и Платону будут загружаться в систему автоматически. Сможете проверять и оплачивать штрафы из своей учетной системы.

Организация взыскала штраф с водителя

Если к штрафу привели действия материально-ответственного лица, например, водителя, сумму удерживают с сотрудника. При этом можно применить две схемы проводок:

Через счет 73 «Расчеты с персоналом по прочим операциям». Компания сначала фиксирует обязательство перед ГАИ, а потом перекладывает его на водителя. В проводке возмещение признают как доход:

- Дебет 91.2 Кредит 76 — начисление штрафа ГАИ;

- Дебет 76 Кредит 51 — оплата штрафа;

- Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 91-1 — работник принял на себя обязательство возместить работодателю причиненный ущерб;

- Дебет 70 Кредит 73.2 — удержание из зарплаты.

Прямое удержание из заработной платы. В этом случае штраф сразу признают как материальный ущерб из-за действия работника, а отдельный доход не прописывают:

- Дебет 70 Кредит 73.2 — удержание из зарплаты.

Чтобы компания могла вычесть штраф из зарплаты, в трудовом договоре или положении о материальной ответственности должно быть прописано это право. При этом размер возмещения не может превышать 20% от заработка. Можно удержать полную сумму разом, если есть письменное согласие сотрудника.

Для отчетности нужно собрать пакет документов:

- служебная записка или докладная от работника с описанием нарушения;

- акт о материальном ущербе с подписью представителя компании и сотрудника;

- приказ или распоряжение руководителя о привлечении к материальной ответственности и удержании штрафа.

Возмещение можно проводить частично, например, разделить на аванс и зарплату. В таком случае проводки разбиваются по датам выплат и каждая прописывается как Дебет 70 Кредит 73.2 на сумму удержания.

В личном кабинете OnlineГИБДД вы можете привязать карту водителя к определенному авто. Водитель дает согласие на безакцептные списания, и дальше штрафы будут списываться с него напрямую, а вам не придется оформлять множество документов.

Штраф назначен на лизингодателя, но платит лизингополучатель

Лизинговая компания после оплаты штрафа может взыскать сумму с арендатора, если в договоре прописаны условия о компенсации. В этом случае проводку оформляют следующим образом:

- Дебет 91.2 Кредит 76 — начисление штрафа;

- Дебет 76 Кредит 51 — оплата ГИБДД;

- Дебет 76 Кредит 91.1 — возмещение как прочий доход.

Логистическая компания, арендующая транспорт, также учитывает штраф в бухучете:

- Дебет 76 Кредит 51/50— перевод средств;

- Дебет 20/26/44/91.2 Кредит 76 — расходы по эксплуатации ТС.

Оплата штрафов проходит через контрагента

Если компания отслеживает и оплачивает штраф через специальный сервис, например, OnlineГИБДД, проводку нужно оформлять так:

- Дебет 91.2 Кредит 60/76 — контрагент, начисление штрафа;

- Дебет 60/76 Кредит 51 — оплата контрагенту;

- Дебет 51 Кредит 60/76 — возврат или компенсация от контрагента, если применимо.

Контрагент может оплачивать штраф от своего имени, для этого необходим договор поручения или соглашение для обоснования. Тогда можно применить следующую проводку:

- Дебет 73/76 Кредит 91.1 — возмещение как доход;

- Дебет 91.2 Кредит 73/76 — расход по поручению.

Отслеживать и оплачивать штрафы удобно в личном кабинете сервиса OnlineГИБДД: вам не нужно заполнять реквизиты ведомств вручную, и можно оплатить сразу несколько квитанций.

Подготовили памятку с ситуациями и проводками. Сохраните, чтобы было удобно возвращаться к ней, когда будете составлять учет штрафов.

Какие документы нужны, чтобы штраф прошел налоговую проверку

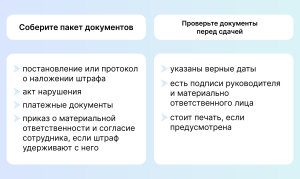

Каждый штраф важно документально подтвердить, чтобы ФНС не оставили замечания. Что нужно прикрепить к проводке:

- постановление или протокол о наложении штрафа;

- акт нарушения;

- платежные документы;

- документы о материальной ответственности и согласие сотрудника, если штраф удерживают с него.

«Постановление или протокол о наложении штрафа — это основной документ, на основании которого начисляется штраф. В нем должны быть прописаны:

- реквизиты организации или физлица, на которых наложен штраф;

- описание нарушения;

- сумма штрафа.

Без постановления налоговый орган может отказать в признании штрафа в учете», — Ольга Подрезова, налоговый консультант и бухгалтер.

Если в документах есть недочеты, налоговая также может их не принять. Вот что стоит проверить перед сдачей декларации:

- указаны верные даты;

- есть подписи руководителя и материально ответственного лица;

- стоит печать, если предусмотрена.

Когда еще налоговая не примет учет штрафа:

- взыскание с сотрудника произошло на основе устной договоренности;

- отсутствуют основания для взыскания с сотрудника или лизингополучателя;

- пропущены сроки учета.

Собрали чек-лист, как подготовиться к отчетности перед налоговой. Он поможет не пропустить ошибки и снизить риск отказа ФНС в признании штрафа в учете.

Какие ошибки часто допускают в учете штрафов

Учет штрафов требует внимательного подхода. Лучше потратить время и снизить риск ошибок, иначе можно столкнуться с претензиями от налоговой или трудовой инспекции.

Вот какие ошибки совершают компании:

- Приняли штраф как расход. В этом случае ФНС может доначислить налог за неправильное ведение бухучета. Чтобы не допустить случайной ошибки, стоит закрепить в учетной политике компании, что штраф не относится к расходам.

- Штраф удержали с водителя, но не оформили документы. Это нарушение ТК РФ, и сотрудник может направить жалобу в трудовую инспекцию. Поэтому при учете важно проверять весь пакет документов и сумму возмещения. Также необходимо объяснить сотруднику причины и основания для удержания, чтобы уменьшить вероятность конфликта.

- Компенсация поступила, но ее не прописали в учете. Тогда налоговая может самостоятельно отразить доход, доначислить налог и выписать штраф. В этом случае необходимо подать уточненную декларацию и дать пояснения — часто это снижает санкции до минимума.

Резюмируем

- Штрафы не снижают налоговую базу и не облагаются НДС.

- В бухгалтерском учете они идут в статью «Прочие расходы». Способ учета зависит от ситуации: штраф может быть оплачен напрямую или через сервис, взыскан с сотрудника или передан лизингополучателю. В каждом случае будут разные проводки.

- Чтобы налоговая приняла учет штрафа, важно собрать необходимый пакет документов. Удержание или списание штрафа могут признать неправомерным, если нет постановления, акта нарушения и заверенных приказов о материальной ответственности.

- Неправильно отраженный штраф, отсутствие документов или неверные реквизиты могут привести к доначислениям и жалобам сотрудников в трудовую инспекцию.